- 💁♂️pour obtenir une indication.

- 📚pour obtenir un énoncé du cours en rapport avec la question posée.

- 👨🏫pour obtenir la solution

- 👍 à faire absolument, pour tous.

- 😨pour un public averti i.e. pas pour ceux qui sont en difficulté en maths.

- 😱 pour les meilleurs lorsqu'ils ont rédigé les autres exercices de la planche.

TD11 - Convergence des suites de variables aléatoires

-

👍 $T$ est une variable aléatoire réelle à valeurs dans $\R_+^*$, qui suit la loi $\mathcal{E}(1)$. On considère $G = -\ln(T)$.

-

- Déterminer la fonction de répartition et une densité de $G$.

- Montrer que $\E(G)$ existe et vaut $\disp \int_0^{+\infty}-\ln(u)e^{-u}du$.

- $G$ admet-elle une variance ?

- Soit $X$ une variable aléatoire de fonction de répartition $F$. Pour $n\in\N^*$, on considère $n$ variables aléatoires de même loi que $X$ et indépendantes, $X_1,...,X_n$. On note $Y_n=\disp\max_{1\leq i\leq n}X_i$.

- Déterminer la fonction de répartition $G_n$ de $Y_n$ en fonction de $F$ et de $n$.

- Si $F(x)\neq 1$ pour tout $x$ réel que peut-on dire de $\disp\lim_{n\to +\infty}G_n(y)$ pour tout $y$ réel.

- Si $\disp F(x)=\frac 1{1+e^{-x}}$ pour tout $x$ réel et $h_n=\ln(n)$ pour tout $n\in\N^*$, vérifier que la suite $(Y_n-h_n)_n$ converge en loi vers une variable $Z$ dont on précisera la loi.

- Dans le cas où $X$ suit la loi exponentielle de paramètre 1, déterminer une suite $(k_n)_{n\geq 1}$ telle que la suite $(Y_n-k_n)_{n\geq 1}$ converge en loi.

-

-

👍 -

-

On considère la fonction $f$ définie sur $\R$ par: $$f(x)=\begin{cases}\dfrac{1}{2x^2} & \text{ si }x\leq -1\text{ ou } x\geq 1\\0 & \text{ sinon .}\end{cases} $$

Montrer que $f$ peut être considérée comme une fonction densité de probabilité.

-

On considère la fonction $f$ définie sur $\R$ par: $$f(x)=\begin{cases}\dfrac{1}{2x^2} & \text{ si }x\leq -1\text{ ou } x\geq 1\\0 & \text{ sinon .}\end{cases} $$

Montrer que $f$ peut être considérée comme une fonction densité de probabilité.

- Dans la suite, on considère une suite $(X_k)_{k\in\N^*}$ de variables aléatoires, toutes définies sur le même espace probabilisé $(\Omega,\mathcal A, \Pb)$, mutuellement indépendantes et admettant toutes $f$ comme densité.

- De plus, pour tout entier $n$ non nul, on pose $S_n=\sup(X_1,...,X_n)$ et $Y_n=\frac{S_n}{n}$. On admet que $S_n$ et $Y_n$ sont des variables aléatoires à densité définies, elles aussi, sur $(\Omega,\mathcal A, \Pb)$.

- Déterminer la fonction de répartition, notée $F$, commune aux variables aléatoires $X_k$.

- On note $G_n$ la fonction de répartition de la variable aléatoire $Y_n$. Déterminer explicitement $G_n(x)$ en fonction de $n$ et $x$.

-

- Montrer que, pour tout réel $x$ négatif ou nul, on a $G_n(x)\leq \dfrac{1}{2^n}$.

- Justifier que, pour tout réel $x$ strictement positif, il existe un entier naturel $n_0$ non nul, tel que, pour tout entier $n$ supérieur ou égal à $n_0$, on a $x>\dfrac{1}{n}$.

En déduire que: $\forall x>0,\exists n_0\in\N^*,\forall\;n\geq n_0, G_n(x)=\left(1-\dfrac{1}{2nx}\right)^n$.

-

- Déterminer, pour tout réel $x$, la limite $G_n(x)$ lorsque $n$ tend vers $+\infty$. On note $G(x)$ cette limite.

- Montrer que la fonction $G$ ainsi définie est la fonction de répartition d'une variable aléatoire à densité.

- En déduire que la suite $(Y_n)_{n\in\N^*}$ converge en loi vers une variable $Y$ dont la fonction de répartition est $G$.

- Vérifier que $G$ réalise une bijection de $]0,+\infty[$ sur $]0,1[$.

- Quelle est la loi du programme suivi par la variable aléatoire $\dfrac{1}{Y}$?

-

😨

- On considère une suite $(X_n)_{n\geq 1}$ de variables aléatoires d'un espace probabilisé, telle que, pour tout $\omega\in\Omega$, $\dlim_{n\to +\infty} X_n(\omega)=0$.

Pour tout $\varepsilon>0$, on pose $A_{n,\varepsilon}=\disp\bigcup_{k\geq n}[|X_k|\geq \varepsilon]$.

- Montrer que, pour tout $\omega\in\Omega$, il existe un $n_{\omega}$ telle que pour tout $n\geq n_{\omega}$, $\omega\notin A_{n,\ve}$.

- En déduire que $\disp\bigcap_{n\in\N^*}A_{n,\ve}=\emptyset$ puis que $\dlim_{n\to +\infty}\Pb(A_{n,\ve})=0$ et enfin que $\dlim_{n\to +\infty}\Pb([|X_n|\geq \ve])=0$. Que pouvez-vous en conclure?

- On suppose que $(X_n)_{n\geq 1}$ est une suite de variables aléatoires telle que, pour tout $\omega\in\Omega$, $\dlim_{n\to +\infty} X_n(\omega)=X(\omega)$ où $X$ est une variable aléatoire. Montrer que $(X_n)_{n\geq 1}$ converge en probabilité vers $X$.

- On considère pour la suite $X$ une variable aléatoire à valeurs dans $]-1,1[$. On pose $Y_n=\dsum_{k=1}^nkX^{k-1}$. Montrer que $(Y_n)_{n\geq 0}$ converge en probabilité vers $Y$ que l'on déterminera en fonction de $X$.

- Si l'on suppose que $X$ suit la loi uniforme sur $]-1,1[$, représenter avec Scilab, la fonction de répartition empirique de $Y$ obtenue à partir d'un échantillon de taille $1000$ de la loi de $Y_{100}$. Déterminer la loi de sa limite et représenter, avec Scilab, la fonction de répartition de $Y$ obtenue.

- On considère une suite $(X_n)_{n\geq 1}$ de variables aléatoires d'un espace probabilisé, telle que, pour tout $\omega\in\Omega$, $\dlim_{n\to +\infty} X_n(\omega)=0$.

-

👍

- Soit $(X_n)_n$ une suite de var de même loi, mutuellement indépendantes, admettant pour espérance $m$ et $\sigma $ pour écart-type, non nul. On pose $\disp \overline{X}_n=\frac 1n\left( \sum_{k=1}^nX_k\right)$. Montrer que $\overline{X}_n\cvl m$ i.e.: $$ \lim_{n\rightarrow +\infty }\Pb([\overline{X}_n\leq x])=\left\{ \begin{array}{l} 0\text{ si }x < m \\ 1\text{ si }x > m. \end{array} \right. $$ et que $\dlim_{n\rightarrow +\infty }\Pb([\overline{X}_n\leq m])=\frac 12$.

- Montrer que: $$ \lim_{n\rightarrow +\infty }e^{-n}\sum_{k=0}^n\frac{n^k}{k!}=\frac 12. $$ et $$\dsum_{k=0}^{2n}\cnk{3n}{k}2^k\underset{n\to+\infty}{\sim}\dfrac{3^{3n}}2\,.$$

- Montrer que $\disp \lim_{n\to +\infty}\int_0^{nx}\frac{t^{n-1}}{(n-1)!}\e^{-t}dt= \begin{cases} 0 &\text{ si }0\leq x<1 \\ \frac 12 &\text{ si }x=1 \\ 1 &\text{ si }x>1 \\ \end{cases}$

-

👍 - 2017 - Soit $n$ un entier naturel supérieur ou égal à 2. On considère $n$ v.a.r., notées $X_1,\ X_2,\ ...,\ X_n$, définie sur un même espace probabilisé, indépendantes, suivant toutes la même loi uniforme sur $[0,1]$.

On note $M_n$ la v.a.r définie par $M_n=\max(X_1,\ X_2,\ ...,\ X_n)$. On admet que $M_n$ est une v.a.r et on note $F_{M_n}$ sa fonction de répartition.

-

- Déterminer, pout tout réel $x$, l'expression de $F_{M_n}(x)$, puis montrer que $M_n$ est une variable à densité.

- En déduire une densité $f_{M_n}$ de $M_n$.

- Etablir l'existence et donner la valeur de $E(M_n)$ et $E(M_n^2)$.

- Donner, pour tout $\varepsilon> 0$, un majorant ne dépendant que de $n$ et de $\varepsilon$ de la probabilité $P\left(\left(M_n-1\right)^2 \geq \varepsilon^2 \right)$.

- Conclure que $\ \lim\limits_{n \rightarrow + \infty}\ P\left(\left|M_n-1\right|\geq \varepsilon\right)=0$.

- On pose $Y_n=n\,(1-M_n)$.

- On rappelle que

grand(1,n,'unf',0,1)

simule $n$ v.a.r indépendantes suivant toutes la loi uniforme sur $[0,1]$.Compléter la déclaration de fonction $\tt{Scilab}$ suivante afin qu'elle simule la variable $Y_n$.

function Y=f(n) X=grand(1,n,'unf',0,1) Y= ..... endfunction

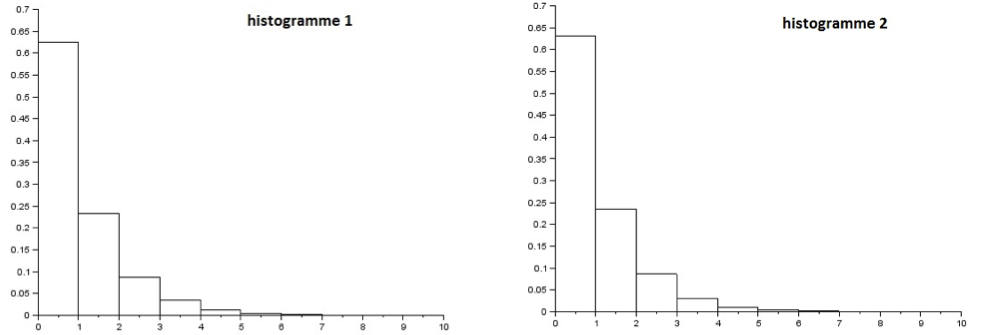

- Voici deux scripts:

Script1

e=grand(1,10000,'exp',1) s=linspace(0,10,11) histplot(s,e)

Script2:n=input('Valeur de n:') Y=[] for k=1:10000 Y=[Y,f(n)] end s=linspace(0,10,11) histplot(s,Y)Chacun de ces scripts simule 10000 variables indépendantes, regroupe les valeurs renvoyées en 10 classes qui sont les intervalles $[0,1]\ , \ ]1,2]\ ,\ ...\ ,\ ]9,10]$ , et trace l'histogramme correspondant (la largeur de chaque rectangle vaut 1 et leur hauteur est proportionnelle à l'effectif de chaque classe).Le script (1) dans lequel les v.a.r suivent la loi exponentielle de paramètre 1, renvoie l'histogramme (1) ci-dessous, alors que le script (2) dans lequel les v.a.r suivent la même loi que $Y_n$, renvoie l'histogramme (2) ci-dessous, pour lequel on a choisi $n=1000$.

Quelle conjecture peut-on émettre quant au comportement de la suite des v.a.r $(Y_n)$ ?

- On rappelle que

-

- Déterminer la fonction de répartition $F_{Y_n}$ de la variable $Y_n$ définie à la question 2).

- Pour tout réel $x$ positif ou nul, calculer $\lim\limits_{n\rightarrow + \infty}F_{Y_n}(x)$.

- Démontrer le résultat conjecturé à la question 2b).

-

-

😨 -

2017 -

Pour tout entier $n \in \N^*$, et tout $k \in [\![0,n]\!]$, on note $B_{n,k}$ le polynôme de $\R_n[X]$ défini par :

\[ B_{n,k}(X)=\binom{n}{k} \, X^k\, (1-X)^{n-k} \]

Soit $f$ une fonction continue sur $[0,1]$. On pose : $\ \forall n \in \N^*,\ \forall z \in [0,1]\ , \ f_n(z)=\disp\sum_{k=0}^n f \left(\frac{k}{n}\right)\, B_{n,k}(z)$.

2017 -

Pour tout entier $n \in \N^*$, et tout $k \in [\![0,n]\!]$, on note $B_{n,k}$ le polynôme de $\R_n[X]$ défini par :

\[ B_{n,k}(X)=\binom{n}{k} \, X^k\, (1-X)^{n-k} \]

Soit $f$ une fonction continue sur $[0,1]$. On pose : $\ \forall n \in \N^*,\ \forall z \in [0,1]\ , \ f_n(z)=\disp\sum_{k=0}^n f \left(\frac{k}{n}\right)\, B_{n,k}(z)$.

On se place dans un espace probabilisé.

Soit $z \in [0,1]$. Pour tout $n \in \N^*$, soit $Z_n$ une v.a.r. définie sur cet espace, et suivant la loi binomiale de paramètres $n$ et $z$. Pour tout $n \in \N^*$, on pose $\overline{Z}_n = \frac{Z_n}{n}$.

- Montrer que la suite de v.a.r $(\overline{Z}_n)_{n \in \N^*} $ converge en probabilité vers le réel $z$.

- Justifier l'existence de $M=\max\limits_{[0,1]} \, \left| f \right|$.

- Soit $\varepsilon$ un réel strictement positif. Pour tout $n \in \N^*$, on pose $U_n$ l'événement : $ \ U_n= \left[\, \left|f(\overline{Z}_n)-f(z)\right|> \varepsilon \,\right]$.

On note $ \textbf{1} _{U_n}$ la variable indicatrice de l'événement $U_n$ et $\overline{U_n}$ l'événement contraire de $U_n$.

Etablir l'inégalité : $\quad \left|f(\overline{Z}_n)-f(z)\right| \leq 2M \times \textbf{1} _{U_n} + \varepsilon\times \textbf{1}_{\overline{U_n}}$. - Montrer que $\ \lim\limits_{n \rightarrow + \infty} E(f(\overline{Z}_n))=f(z)$. En déduire que $\ \lim\limits_{n \rightarrow + \infty} f_n(z)=f(z)$.

- Compléter le code $\tt{ Scilab}$ suivant afin qu'un appel à la fonction $\tt{ binom(n,z)}$ renvoie une réalisation d'une loi binomiale de paramètres $n$ et $z$.

function Z=binom(n,z) Z=............... endfunction

- Soit une fonction $\tt{ Scilab\, f}$ et une variable $\tt z$ définies par :

function y=f(x) if x==0 then y=0 else y= -x*log(x) ; end endfunction z=0.4

On considère le code $\tt{ Scilab }$ suivant :

n=100 ; N=1000 S=0 for k=1:N S=S+f(binom(n,z)/n) end disp(S/N)

Ce code affiche une valeur approchée d'une certaine quantité, laquelle ?Cette valeur approchée est le résultat de la mise en oeuvre de certaines méthodes, lesquelles?

-

👍 - 2010 -

Soit une suite $(X_{n})_{n\ge1}$ de variables aléatoires définies

sur un espace probabilisé et une variable aléatoire $X$, elle

aussi définie sur cet espace probabilisé.

On suppose que la suite $(X_{n})$ converge complètement vers $X$, c'est à dire que, pour tout réel $\varepsilon$ strictement positif, la série de terme général $\Pb(|X_{n}-X|\ge\varepsilon)$ est convergente.

- Montrer que la suite $(X_{n})$ converge en probabilité vers $X$.

- On se propose dans cette question d'étudier un exemple montrant que

la réciproque de cette propriété est fausse.

Pour ce faire, on considère une suite $(Y_{n})_{n\ge1}$ de variables aléatoires définies sur un espace probabilisé, indépendantes et suivant toutes la loi de Poisson de paramètre $\frac{1}{n}$.

- Déterminer la probabilité $\Pb(Y_{n}\ge 1)$.

- Soit $\varepsilon$ un réel strictement positif. Montrer que: $\forall\varepsilon>0,\;0\le\Pb(Y_{n}\ge\varepsilon)\le 1-e^{-\frac{1}{n}}$.

- En déduire que la suite $(Y_{n})$ converge en probabilité vers la variable aléatoire nulle.

- Utiliser la valeur de $\Pb(Y_{n}\ge 1)$ pour en déduire que la suite $(Y_{n})$ ne converge pas complètement vers la variable certaine nulle.

Dans la suite de l'exercice on s'intéresse à un exemple de suite de v.a.r. .

On considère une suite $(B_{k})_{k\ge1}$ de variables aléatoires, toutes définies sur le même espace probabilisé, et telles que, pour tout entier naturel $k$ non nul, $B_{k}$ suit la loi de Bernoulli de paramètre $\frac{1}{\sqrt{k}}$. On suppose que les variables aléatoires $B_{k}$ sont deux à deux indépendantes.

Pour tout entier naturel $n$ non nul, on pose $S_{n}=\disp\sum_{k=1}^{n}B_{k}$ et $Z_{n}=\frac{S_{n}}{\E(S_{n})}$ et on admet que les variables aléatoires $S_{n}$ et $Z_{n}$ sont, elles aussi, définies sur cet espace probabilisé.

-

- Montrer que, pour tout $k$ de $\N^{*}$, on a: $$\frac{1}{\sqrt{k+1}}\le\int_{k}^{k+1}{\frac{1}{\sqrt{t}}dt}\le\frac{1}{\sqrt{k}}$$

- En déduire que, pour tout entier naturel $n$ supérieur ou égal à 2, on a:\[ \sum_{k=2}^{n}{\frac{1}{\sqrt{k}}}\le\int_{1}^{n}{\frac{1}{\sqrt{t}}dt}\le\sum_{k=1}^{n-1}{\frac{1}{\sqrt{k}}}\]

- Montrer enfin que:\[ \forall n\in\N^{*},\;2\sqrt{n}-2\le\sum_{k=1}^{n}{\frac{1}{\sqrt{k}}}\le2\sqrt{n}-1\]

-

- Pour tout $n$ de $\N^{*}$, donner sous forme de sommes les expressions de $\E(S_{n})$ et $\V(S_{n})$.

- Vérifier que $\V(S_{n})\le\E(S_{n})$.

- Montrer que $\Pb(|Z_{n}-1|\ge\varepsilon)\le\frac{1}{\varepsilon^{2}\E(S_{n})}$.

- Établir que la suite $(Z_{n})$ converge en probabilité vers la variable aléatoire certaine égale à 1.

- À l'aide d'une inégalité déjà établie, montrer que la suite $(Z_{n^{4}})_{n\in\N^*}$ converge complètement vers $1$.

-

👍 On dispose de $n$ urnes, ${\cal U}_1$, ..., ${\cal U}_n$, contenant chacune $n$ boules identiques au toucher. On suppose que l'urne ${\cal U}_k$ contient $k$ boules blanches et $n-k$ boules noires.

On considère l'expérience aléatoire suivante: on choisit une de ces urnes et on réalise $a$ tirages d'une boule avec remise dans cette urne en notant la couleur de la boule tirée à l'issue de chaque tirage.

On suppose que l'on a défini un espace probabilisé qui modélise cette expérience.

On note $X_n$ et $N_n$, les variables aléatoires sur cet espace égales respectivement, au nombre de boules blanches tirées et au numéro de l'urne choisie.

- Soit $i\in\zint{0,a}$. Déterminer la loi conditionnelle de $X_n$ sachant $[N_n=k]$. En déduire que : $$\mathbb P([X_n=i])=\cnk{a}{i}\left[\frac 1n\disp\sum_{k=1}^n\left(\frac kn\right)^i\left(1-\frac kn\right)^{a-i}\right]$$ Établir que: $\displaystyle\lim_{n\to +\infty}\mathbb P([X_n=i])=\dfrac 1{a+1}$. Que peut-on en déduire pour la suite $(X_n)_{n\geq 1}$?

- On pose $R_n=\frac{N_n}n$. $R_n$ représente la proportion de boules blanches de l'urne choisie.

On souhaite déduire des informations sur la valeur de $R_n$ de la connaissance de la valeur $X_n$. C'est ce que l'on appelle l'inférence bayésienne.

- Montrer que pour tout $x\in[0,1]$: $$\mathbb P_{[X_n=i]}\left([R_n\leq x]\right)=\cnk{a}{i}\frac{\frac 1n\sum\limits_{k=1}^{\lfloor nx\rfloor}\left(\frac kn\right)^i\left(1-\frac kn\right)^{a-i}}{\mathbb P([X_n=i])}$$

- On pose pour tout $x\in[0,1]$, $f_{i,a}(x)=x^i(1-x)^{a-i}$. Montrer qu'il existe un réel $K$ tel que, pour tout $(x,y)\in[0,1]^2$, $|f_{i,a}(x)-f_{i,a}(y)|\leq K|x-y|$.

En déduire que, pour tout $x\in[0,1]$: $$\disp\lim_{n\to +\infty}\mathbb P_{[X_n=i]}\left([R_n\leq x]\right)=(a+1)\cnk{a}{i}\int_0^x t^i(1-t)^{a-i}dt$$

- Soit $(Y_n)_{n\geq 1}$ une suite de variables telles que pour tout $n$, la loi de $Y_n$ soit la même que la loi conditionnelle de $R_n$ sachant $[X_n=i]$. Montrer que $(Y_n)_n$ converge en loi vers une variable continue $Y$ dont on précisera une densité.

-

👍 - oral -

Soit $(X_n)_{n\ge 0}$ une suite de variables al\'{e}atoires définies

sur l'espace probabilisé $(\Omega, {\cal A},\Pb)$, i.i.d. (c'est-à-dire

indépendantes et identiquement distribuées) de densité:

$$f(x)=\begin{cases} 2x &\text{ si }x\in [0,1]\\

0 &\text{ sinon }

\end{cases}$$

- Donner la fonction de répartition, l'espérance et la variance de $X_0$ et écrire une fonction Scilab qui simule une variable aléatoire suivant la même loi que $X_0$ .

- Soit $a$ un réel de $]0,1[$. Pour tout $\omega \in \Omega$, on pose, sous réserve d'existence : $$S_a(\omega)= \min\{i\in \N \ /\ X_i(\omega) \geq \sqrt{a}\}$$ Montrer que $S_a$ est une variable aléatoire. Donner sa loi.

- Soit $(a_n)_{n\ge 0}$ une suite réelle telle que $0< a_n <1$ et $\disp \lim\limits_{n\to +\infty} a_n=1$. Déterminer la convergence en loi de la suite $((1-a_n)S_{a_n})_n$.

- Soit $\varepsilon >0$. Déterminer :

- $ \lim\limits_{n\to +\infty} \Pb\big( \sum\limits_{i=0}^{n-1} X_i \geq \dfrac{2n}{ 3}+ \varepsilon n\big)$.

- $ \lim\limits_{n\to +\infty} \Pb\big( \sum\limits_{i=0}^{n-1} X_i \leq \dfrac{2n}{ 3}+ \sqrt{n}\big)$.

- Soit $\alpha$ un réel. On pose $R_n=\inf(n^\alpha X_0, n^\alpha

X_1,

\ldots, n^\alpha X_{n-1})$.

Étudier, en fonction de $\alpha$, la convergence en loi de la suite $(R_n)$.

-

👍 Soit $n\in\N^*$. On souhaite modéliser l'évolution du cours d'une action entre l'instant $0$ et l'instant $t$ fixé, strictement positif. On suppose qu'initialement ce cours est $S_{0,n}=1$ et si l'on note $S_{k,n}$ la valeur aléatoire de ce cours à l'instant $\frac {kt}n$, $k\in\{1,...,n\}$, on a la relation: $$ S_{k,n}=S_{k-1,n}\left(1+\frac \mu n + \frac v{\sqrt n}Y_k\right)\text{ où }$$

- $\mu$ est un réel strictement positif lié au rendement moyen de l'action sur une durée égale à $t$;

- $v$ est un réel strictement positif appelé volatilité de l'action sur la même durée;

- $(Y_k)_{k\in\N^*}$ est une suite de variables aléatoires discrètes i.i.d. de loi uniforme sur $\{-1,1\}$.

On suppose que $n$ est assez grand pour que $1+\frac {\mu}n - \frac v{\sqrt n}>0$.

On note, plus simplement, $S_n$ la variable $S_{n,n}$.

-

- Calculer l'espérance et la variance commune aux $Y_k$.

- Exprimer $S_n$ sous la forme d'un produit et en déduire que: $$\E(S_n)=\left(1+\frac{\mu}n\right)^n\text{ et }\V(S_n)=\left(\left(1+\frac{\mu}n\right)^2+\frac{v^2}n\right)^n-\left(1+\frac{\mu}n\right)^{2n}\, .$$

- Déterminer $\dlim_{n\to +\infty}\E(S_n)$ et montrer que $\dlim_{n\to +\infty}\V(S_n)=\e^{2\mu}(\e^{v^2}-1)$.

-

- Déterminer l'unique couple $(a_n,b_n)\in\R^2$, tel que: $$\forall k\in\zint{1,n},\ln\left(1+\frac \mu n + \frac v{\sqrt n}Y_k\right)=a_n+b_nY_k$$

- En déduire que: $\ln(S_n)=na_n+b_n\dsum_{k=1}^nY_k$.

- Etablir la convergence en loi, quand $n\to +\infty$, de $\dfrac{\left(Y_1+...+Y_n\right)}{\sqrt{n}}$ vers une variable aléatoire qui suit la loi normale $(0,1)$ (on énoncera précisément le théorème utilisé) .

- Montrer que $\dlim_{n\to +\infty}na_n=\mu-\frac{v^2}2$ et $\dlim_{n\to +\infty}\sqrt{n}b_n=v$.

- En déduire que $(\ln(S_n))_{n\geq 1}$ converge en loi vers une loi normale dont on précisera les paramètres. Que peut-on en déduire pour la suite $(S_n)_{n\geq 1}$?

- Déterminer l'espérance et la variance de la loi limite.